原创 明星家庭日常,真实温情超越绯闻与光环

王阳、高斯和女儿Molly,没了舞台的喧嚣,只剩家庭的温柔和真实,是怎样的一种生活震撼了大家?这样的场景,真心让人怀

(来源:蔚然先声Lite)

人工心脏赛道的“技术定义”,正成为行业热议的新焦点。

近日,国际学术期刊Artificial Organs刊登了一篇标题为 “Expression of Concern” 的致编辑信。作者就当前人工心脏血泵技术术语使用混乱问题发出科学警示。

文章称,独立专家曾明确将核心医疗的Corheart®6使用的技术描述为“一款配备了磁力辅助的双流体动力轴承的离心泵”,其分类属于“磁力辅助的流体动力轴承(magnetic-assisted hydrodynamic)”;但核心医疗公司宣称其技术为"全磁悬浮人工心脏"。

这一关于技术表述的学术讨论,也让刚刚在科创板提交了IPO申请的核心医疗再次受到关注。作为科创板第五套上市标准重启后首家获受理的创新医疗器械企业,核心医疗拟在A股上市,募集资金12.17亿元用于产品研发和产业化基地建设。

2023年6月获批上市后,核心医疗的Corheart®6凭借“全球体积最小、重量最轻的商业化磁悬浮植入式人工心脏”的产品定位,短短两年累计植入量突破千例。

而翻阅核心医疗的招股书可见,除了技术路线表述引发行业关注外,其临床应用数据和经营层面的多项指标也显现出待解的疑问。

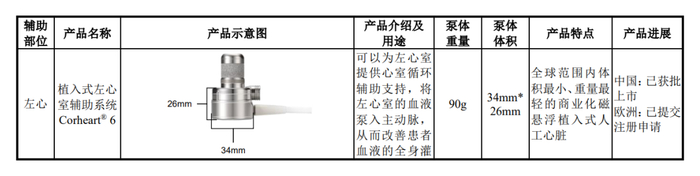

核心医疗商业化产品Corheart®6

1、招股书中没提到的信息

Corheart®6的90克重量和3.4厘米直径在参数层面确实具备优势,理论上可降低手术难度与患者负担。根据招股书,该产品也因此成为国内首款可用于儿童心衰临床的植入式人工心脏产品。

但是,一款关乎性命的高端医疗器械当然不能只看大小、轻重这些物理参数,真正的评价标尺应该是临床疗效,而这在相当程度上取决于产品的技术路径,这也是为何教科书要对一款产品的技术路线进行分析和归类。

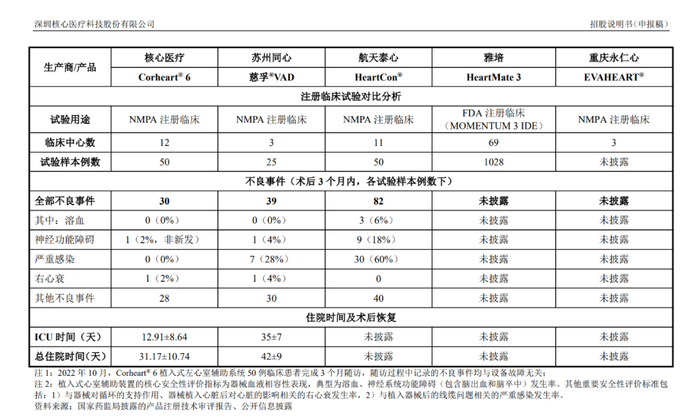

在公开发表的文章中指出,人工心脏轴承类型和转子悬浮原理与人工心脏的长期血液相容性(对血细胞的损伤)密切相关,而血液相容性对患者的生存率等将产生关键影响。如“流体动力轴承”代表性产品美敦力人工心脏HVAD,与全磁悬浮装置雅培HeartMate 3相比,其在真实世界中出现了显著更高的死亡风险,死亡风险提升约3倍,最终美敦力这一产品在全球范围内退市。

所以,对于临床医生、研究者来说,一款产品的技术如何归类、如何命名,就显得尤为重要了,它可能与患者的长期生存效果相关。医生在做处方决策时,肯定要看血液相容性等影响人工心脏长期植入效果的关键指标。说白了,医生在乎的不只是"体积小、销量大",更是"植入效果如何"。

目前,核心医疗虽称产品累计植入超千例,但招股书中仅引用了NMPA 注册时的临床实验数(仅50例)和植入3个月内的部分不良事件数据与国内外竞品进行对比,并未披露结构化的长期随访数据。

考虑到LVAD术后与血液相容性相关的血栓、出血等相关数据及感染等并发症可能在数月到数年内逐渐出现,这些指标又恰是评估1年/2年生存率、主要不良事件发生率等关键临床终点的核心指标,招股书中称其与竞品对比的这张表格中,“临床数据展现了优异的有效性与安全性”,或许需要更审慎地看待。

除了技术层面的疑问和临床数据的缺位,核心医疗产销层面的信号同样值得关注。

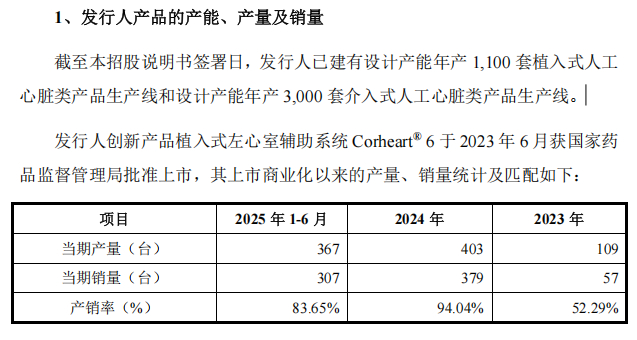

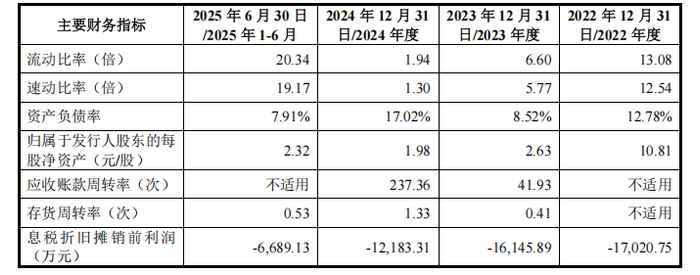

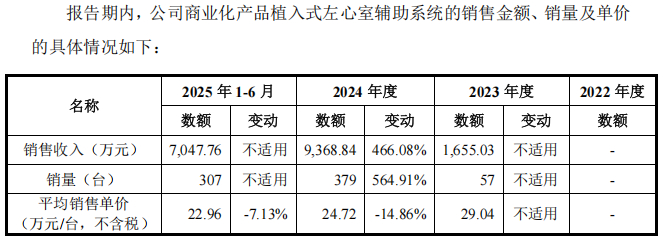

招股书显示,2025年上半年Corheart®6产量367台、销量307台,产销率为83.65%。同期公司植入式产品设计产能为年产1100套,半年产能利用率约为67%。并且,核心医疗2024年存货周转率仅为1.33次,在行业参照系中处于相对较低水平。

这一"高市占率、低周转率"的组合耐人寻味,这或许反映出其市场表现更多源于终端营销推广的推动。

2、盈利拐点还没这么快

财务数据所揭示的商业模式问题则更为直接。

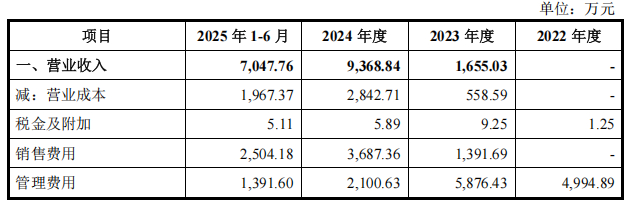

从财务数据来看,核心医疗的商业化进程仍处于早期阶段。招股书显示,2023年、2024年及2025年上半年,公司营业收入分别为1655.03万元、9368.84万元和7047.76万元,呈现快速增长态势。

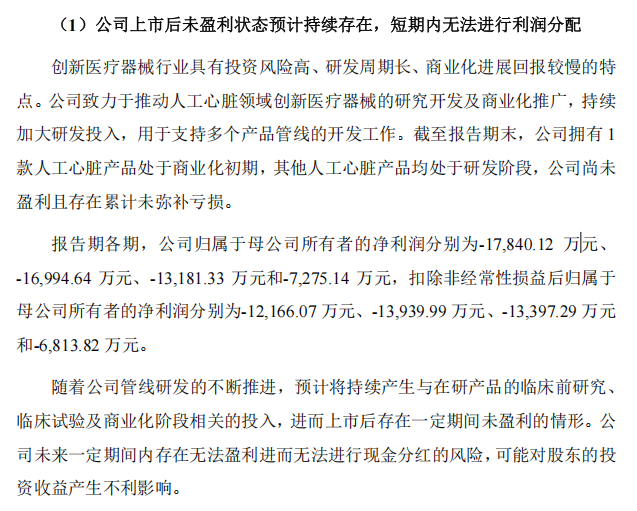

但是,核心医疗同期归母净利润分别为-1.70亿元、-1.32亿元和-7275.14万元,截至2025年6月30日,公司累计未分配利润为-3.67亿元。招股书明确表示,公司上市后未盈利状态预计持续存在,短期内无法进行利润分配。

更值得警惕的是收入结构的单一性。核心医疗目前全部收入依赖Corheart®6这一款产品,一旦该产品遭遇临床质疑、政策价格调整或竞品冲击,营收将面临剧烈波动。

同样根据招股书的数据,产品平均销售单价从2023年的29.04万元/台下降至2024年的24.72万元/台,2025年上半年进一步降至22.96万元/台。公司把价格下滑归因于平台经销模式占比提升带来的阶梯定价,但两年半跌去超21%,多少也说明市场竞争压力在加大,护城河未必有想象中那么深。

另外,核心医疗的毛利率从2023年的66.25%提升至2025年上半年的72.09%,账面上看着不错,但高毛利并未转化为正向现金流。

报告期内,核心医疗经营活动产生的现金流量净额持续为负,2023年、2024年及2025年上半年分别为-1.08亿元、-8894.81万元和-8441.21万元。钱花在哪了?主要是研发投入和销售费用这两块刚性支出太大,加上终端回款周期长。

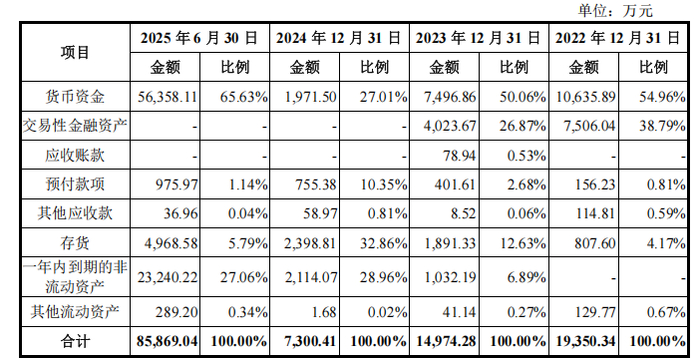

再看资金状况,截至2025年6月30日,核心医疗账上货币资金5.64亿元,资产负债率仅7.91%。账上明明不差钱,却还要募资2亿元补充流动资金,这笔账让人有些看不懂。

此外,核心医疗介入式产品CorVad®4.0/6.0系列预计于2026年第一季度获批上市,若审批进度出现延迟,研发支出将持续承压。

整体来看,核心医疗当前的增长主要由资本驱动而非内生盈利支撑。从创立至今,公司已完成6轮融资,获得高瓴投资、正心谷资本、基石资本等32家机构投资。

不难发现,核心医疗商业模式仍停留在"融资、研发、销售、再融资"的循环中,尚未建立可持续的自我造血机制。

王阳、高斯和女儿Molly,没了舞台的喧嚣,只剩家庭的温柔和真实,是怎样的一种生活震撼了大家?这样的场景,真心让人怀

不喜欢的饰品转手就送人,在《花儿与少年》里更爆料张若昀婚礼\"追妆费\"趣事。网传其即将成为大白兔品牌代言人,宣传

文|发菜雪茄法拉利“随地扔”,金条茅台“堆成山”。直到看到王丽坤前夫的生活才知道什么叫奢靡,难怪王丽坤这么多年

文|示乔“我从来没有单身过。”回顾以往的感情经历,宁静这样说道。情史丰富在娱乐圈女星身上并不少见,但宁静的耿直

杨烁在娱乐圈的经历从早期打拼逐步转向高曝光度角色,却因一系列事件导致职业轨迹发生转变。早在职业起步阶段,杨烁通

来源:环球网 【环球网文化报道记者张阳】当快节奏的现代生活让传统艺术逐渐边缘化,非遗音乐如何摆脱“古老”“小众

下半场,赖斯伤退,补时阶段梅里诺助攻萨卡破门,最终阿森纳上下半场各入1球,以2-0的比分击败布伦特福德,14轮33分的他

12月2日,有网传协查信息称吉林松原发生恶性案件,嫌疑人是一名34岁的男性。有知情人告诉极目新闻记者,姚某曾因盗窃多

将一部严肃文学作品,经过一整套影视工业流程改造,出现在屏幕前,与万千观众见面,接受大众的审视,是一种怎样的体验

。 杨幂这期终于回归了,希望节目录制顺利,期待早日和大家见面。 实在是羡慕黄晓明,回到家可太幸福了,看来不管是普

来源:环球网 【环球网文化报道 记者 张嘉玉】近日,2025北京国际视听大会“影视IP衍生产业创新发展论坛”在北京举办。学

腾讯电视剧因运营人员回怼观众“外行指导内行”而引爆舆论,本身就是拍给外行观众看的,却瞧不起观众,眼看事情越闹越

近日,短视频平台掀起复刻“凤凰花开两季,一季缘来,一季缘散”的转场视频热潮,而饰演锦觅的杨紫再现招牌动作唤醒剧

新华社贝尔格莱德11月22日电 通讯|“在中国,我看到了未来真正可能的样子”——塞尔维亚制片人感受“鲜活中国”新华社

一场大火,烧出了娱乐圈最真实的温度!11月26日香港大埔宏福苑五级火灾已致55人遇难的消息传出后,整个娱乐圈一夜之间按

1. 袁惟仁再度被紧急送医:11月29日,57岁音乐人袁惟仁因身体不适被紧急送医。他6年前曾因跌倒致脑溢血,2022年被判定为植